本記事は広告(アフィリエイト)を含みます。掲載するエージェントは編集部が厳選した提携先です。

即答

30代エンジニアの転職で見落としがちな企業型DC(確定拠出年金)の移管手続きと退職金の受け取り方を整理。

この記事の結論

「転職するとき、企業型DCってどうなるんだろう…」って、ふと不安になりますよね。実は転職時の企業型DC(確定拠出年金)には「退職後6か月以内に必ず移管手続きをする」という鉄則があるんです。放置すると国民年金基金連合会へ自動移換され、毎月の手数料だけが資産から引かれて運用が止まる状態に陥ります。私も最初は「とりあえず後で考える」と先延ばしにしていましたが、3分で iDeCo の資料請求をしただけで、選択肢が一気に見えました。退職金の受け取り方も、勤続年数と転職先の制度で最適解が変わります。

企業型DCを放置すると毎月手数料が引かれる

企業型DCに加入している30代エンジニアが転職するとき、見落とされがちなのが「6か月ルール」です。退職後6か月以内に移管手続きを完了しないと、資産は国民年金基金連合会へ自動移換されます。これは厄介な状態。

自動移換されると運用が止まり、毎月の管理手数料だけが資産から引かれ続けます。具体的には自動移換時に手数料約4400円、その後も月66円ずつ。10年放置すると合計1万円以上が単純に消える計算です。企業年金連合会の発表では、自動移換された加入者は累計で118万人を超えています(企業年金連合会 確定拠出年金統計)。気づいたんですけど、転職直後の引っ越しや手続きラッシュの中でDC関係の書類を見落とすパターンが目立ちます。

退職時には会社から「個人別管理資産移換のお知らせ」が届きます。封を切って、資産残高と前職の運営管理機関名をメモするだけで、次の動きが3分早くなります。書類のタイトルさえ覚えておけば、紙の山から見つけるのも難しくありません。

紛失した場合でも、前職の人事に問い合わせるか、運営管理機関(証券会社)に本人確認のうえ照会すれば残高は確認できます。動かないことだけが避けたい選択。残高が小さくても放置しないのが正解です。

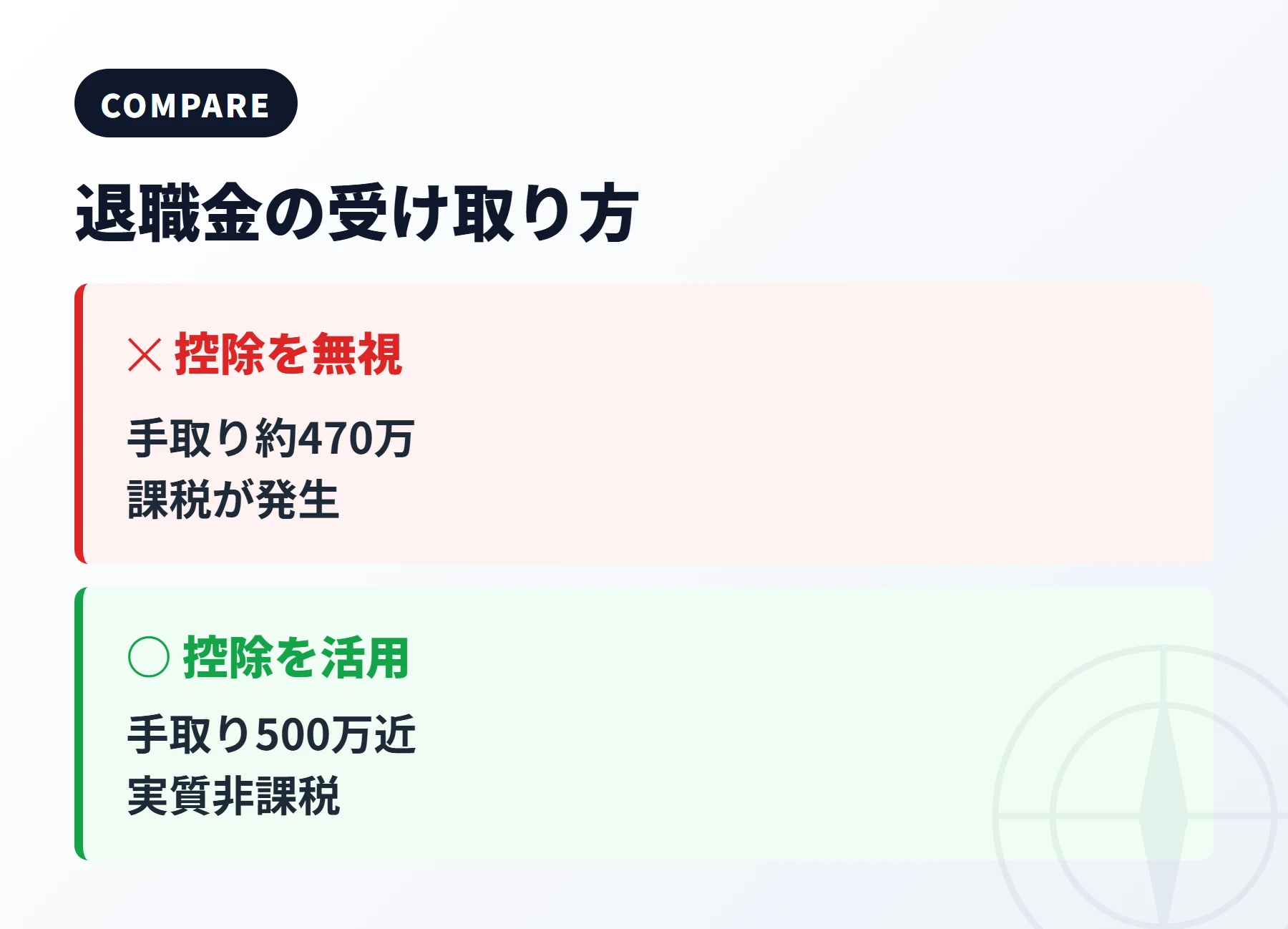

退職金の受け取り方で手取りが100万単位で変わる

退職金は受け取り方によって税金が変わります。一時金で受け取るか、年金形式で受け取るかで、手取りが100万円単位で動く場面が出てきます。

国税庁の規定では、退職金には「退職所得控除」が適用され、勤続20年以下は1年あたり40万円、20年超は1年あたり70万円が非課税枠です(国税庁 退職金と税金)。たとえば勤続10年なら控除額は400万円、勤続25年なら1150万円。控除内であれば実質的に税金がかからない設計です。

実は同じ会社で企業型DCと退職金の両方が出る場合、合算して退職所得控除を計算します。片方を一時金、片方を年金にする「組み合わせ受け取り」が効くこともあります。30代で転職するエンジニアは勤続年数が短いケースが多いので、控除枠を最大化する選択肢を意識すると手取りが変わります。

勤続8年で退職金500万円のケースを例に取ると、退職所得控除は320万円。差額の180万円の半額が課税所得になり、税率を踏まえると手取りは約470万円。控除内に収まるよう企業型DCを年金受け取りに回せば、500万円に近い手取りになる場面もあります。一度シミュレーションする価値があります。

転職のタイミングで動く3つのお金

転職タイミングを決めるとき、動くお金は3種類あります。退職金、企業型DC、そしてボーナス。この3つを同じカレンダーに乗せると、最適なタイミングが見えてきます。

退職金は会社規定で「自己都合退職」と「会社都合退職」で支給率が変わる会社が多いです。3年未満で退職すると支給率が低い、5年未満は50%程度といった刻みがあります。私も最初は「いつ辞めても同じ」と思っていましたが、就業規則の退職金規程を読むだけで答えが変わりました。

ボーナス支給日の翌日に退職する「賞与取り逃し回避」も、よく語られるテクニックです。dodaの市場調査では、賞与支給後3か月以内に転職活動を始める層が最も多いと報告されています(doda 転職活動の実態調査)。お金の流れを整理してから動くと、無理に急ぐ必要がなくなります。

doda のような大手エージェントは求人数が多く、転職時期の相談にも応じてくれます。複数のエージェントを並行で使うと、提示年収のレンジも見えやすくなります。お金の話は人事ではなくエージェントに先に当てたほうが情報の解像度が上がります。

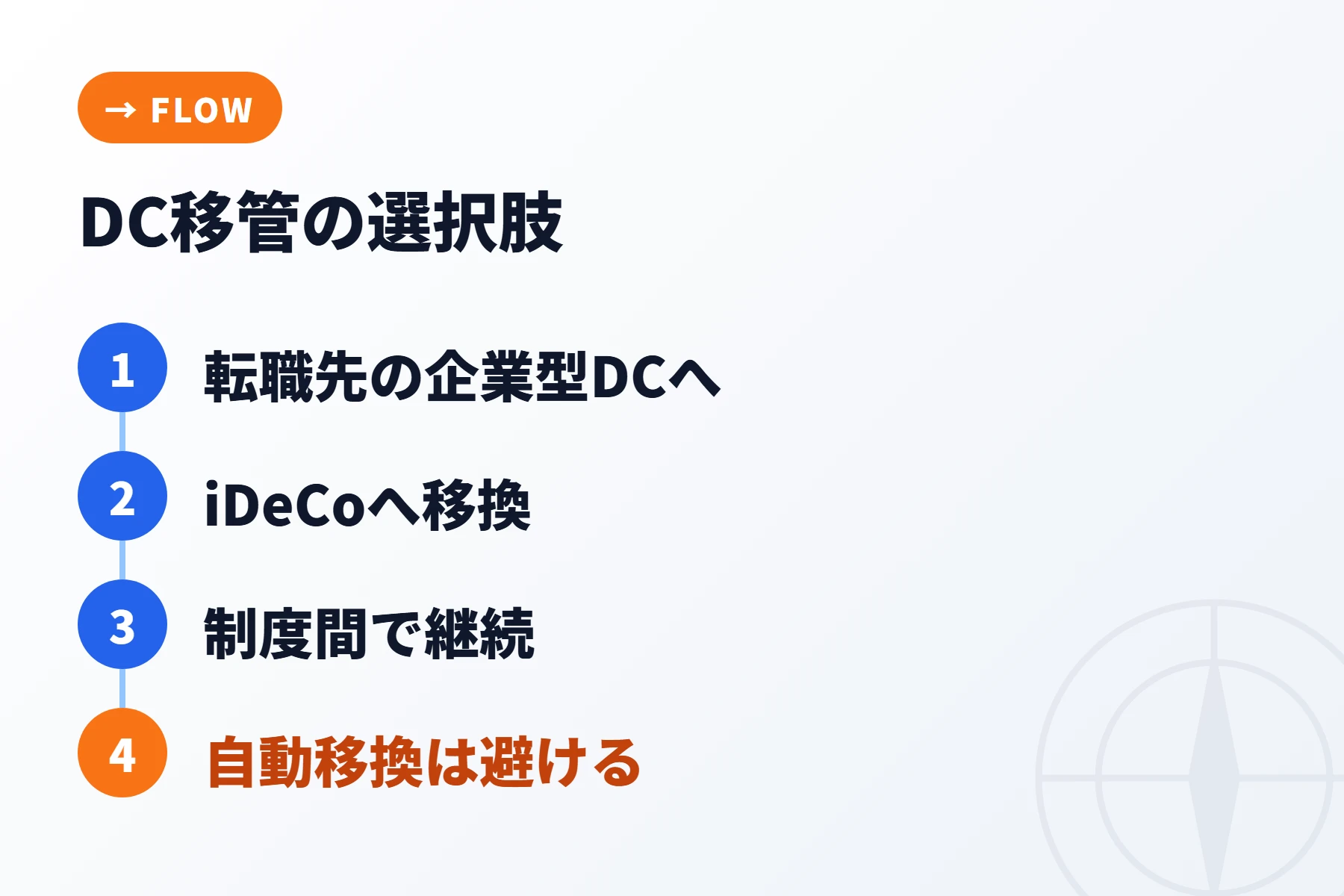

企業型DCを移管する5つの選択肢

転職後の企業型DCには5つの行き先があります。状況によって最適な選択が変わるので、まず全体像を押さえてください。

- 転職先の企業型DCに移換

- iDeCoに移換

- iDeCo+を活用した移換

- 制度間移換で継続

- 自動移換(非推奨)

転職先に企業型DCがあれば、そのまま移換するのが一番スムーズです。手続きは転職先の人事に「前職のDCを移管したい」と伝えるだけ。書類はだいたい転職先が用意してくれます。

転職先に企業型DCがない、またはフリーランスに転向する場合は iDeCo に移換します。iDeCo は自分で運営管理機関(証券会社や銀行)を選べるので、信託報酬が安い金融機関を選ぶと長期で差がつきます。厚生労働省の資料によると、確定拠出年金の加入者数は約1000万人に達しています(厚生労働省 確定拠出年金の概要)。制度自体は完全に主流です。

運営管理機関を選ぶときの目安は2つ。口座管理手数料の有無と、信託報酬0.1%台のインデックスファンドがラインナップにあるかどうかです。長期で30年運用するなら、年0.1%の差が最終残高で数十万円の差につながります。ネット系証券3社あたりを横並びで比較すると違いがわかります。

30代エンジニアのリアルな移管ケース

ここは具体例で見たほうが早いです。3パターンに分けて整理します。

ケース1は「自社開発からSIerに転職する勤続5年・32歳」。前職の企業型DC残高が180万円、転職先にも企業型DCあり。この場合は転職先の企業型DCにそのまま移換するのが正解です。書類は転職後1〜2か月以内に人事から渡されます。

ケース2は「SIerから自社開発スタートアップに転職する勤続8年・35歳」。スタートアップに企業型DCがなく、退職金制度もない。この場合は iDeCo を開設して残高を移換します。月額の拠出限度額は会社員区分に合わせて決まるので、運営管理機関の選定で迷うときは手数料の安いネット系を選ぶと長期で効きます。

ケース3は「フルリモートでフリーランスに転向する勤続10年・38歳」。事業所得になる場合、iDeCo の拠出限度額は月額68000円まで上がります。退職金がなくても、節税効果は会社員時代より高くなる設計です。やってみたら、毎月の節税額が3万円弱になったケースを実際に見ています。

3パターンを並べると、状況によって動き方が違うのがわかります。共通するのは「6か月以内に動く」「資産残高をまず確認する」の2点だけです。

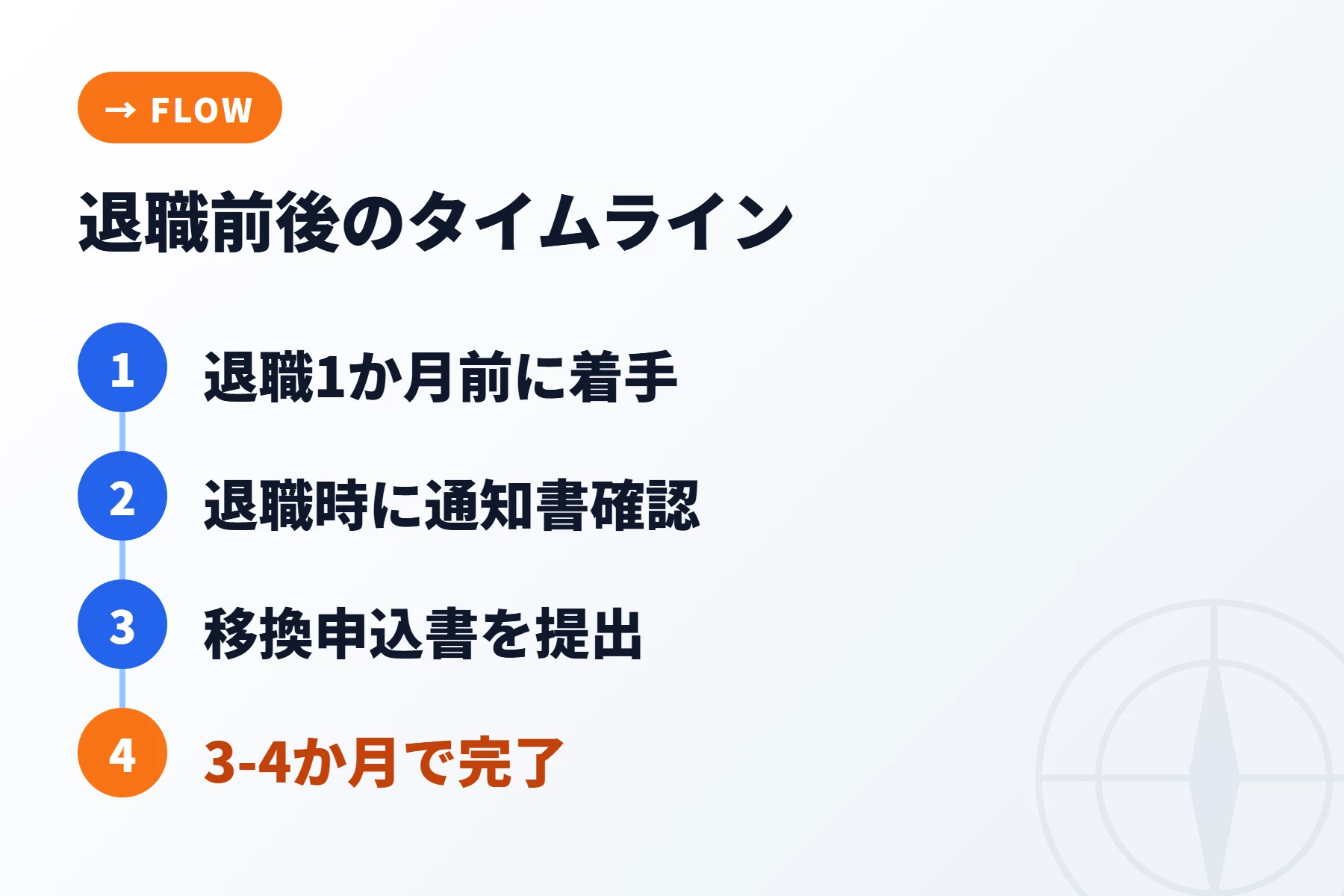

移管手続きを進める3つのステップ

実際の手続きはシンプルです。3ステップで進められます。

最初の1個は、退職時に会社から渡される「個人別管理資産移換通知書」を確認すること。ここに資産残高と運営管理機関の連絡先が書かれています。封を切って記載をメモするだけで5分で終わります。

2番目は、移管先の口座を準備すること。転職先の企業型DCならその制度の加入手続き、iDeCo なら運営管理機関の選定と口座開設。iDeCo の場合は書類取り寄せから加入完了まで1〜2か月かかります。退職前から動き出すのが安全です。

3番目は、運営管理機関に「移換申込書」を提出すること。書類を返送してから資産が移るまで、おおむね2〜3か月かかります。逆算すると、退職日の前後で動き始めないと6か月ルールに引っかかりやすくなります。

ここまでの作業を退職前1か月に着手しておくと、移換完了が退職後3〜4か月で見えます。退職後の半年間を待ち姿勢で過ごさず、能動的に動くだけで自動移換のリスクは消えます。

まとめ

転職時の企業型DCと退職金は、「6か月以内に移管」「退職所得控除を意識した受け取り方」「3つのお金を同じカレンダーで設計」の3点で結果が大きく変わります。完璧な計算を目指さなくて大丈夫です。

最初の1歩は、退職時に届く「個人別管理資産移換通知書」を封を切って残高を確認するだけ。それで全体像が見えます。複雑な制度に見えますが、転職経験者の多くが通る道なので、エージェント側にも知見が溜まっています。

doda のような大手エージェントなら、退職金や企業型DCの基本的な質問にも対応してくれます。最初の3分で書類を1枚だけ開いてみる。そこから動き出すと、118万人いる自動移換組には入らずに済みます。

参考文献

次のアクション

IT転職は順番に進めると迷いが減ります。全体像の確認と、自分の市場価値の把握から始めてみてください。

次に読む

この記事と近いテーマの記事です。続けて読むと理解が深まります。

エンジニアからテクニカルセールス・ソリューションアーキテクトへの転向:年収維持と顧客接点キャリアの作り方

コードを書く未来に迷うミドルエンジニアへ。テクニカルセールスやソリューションアーキテクトへの転向は、実装力を捨てずに顧客接点へ動ける道です。年収維持の理由、活きるスキルと足すスキル、向き不向き、進め方の5ステップまでミナがやさしく解説します。

在職中の転職活動を周囲にバレずに進める方法:面接日程・有給・連絡管理のエンジニア向け実践術

在職中の転職活動を会社にばれずに進めたいエンジニア向けに、面接日程の組み方・有給の使い方・連絡管理のコツを実践ベースで解説。ばれる原因を入口でつぶし、3ヶ月で無理なく動く手順をまとめました。

転職活動が3ヶ月で決まらないエンジニアの原因別リカバリーガイド:書類・面接・条件のどこで詰まるか

転職活動が3ヶ月で決まらないエンジニア向けに、書類・面接・条件のどこで詰まっているかを切り分けて立て直す方法を、編集者ミナが実体験ベースで解説。職務経歴書の冒頭3行、面接の一貫性、希望年収の優先順位、IT特化エージェントの使い方まで。長期化対策の最初の一歩がわかります。